Menyoal Legalitas SK Bupati Karawang tentang Penyesuaian NJOP PBB-P2 Tahun 2022

Oleh: Mulyadi

Pemimpin Redaksi KabarGEMPAR.com

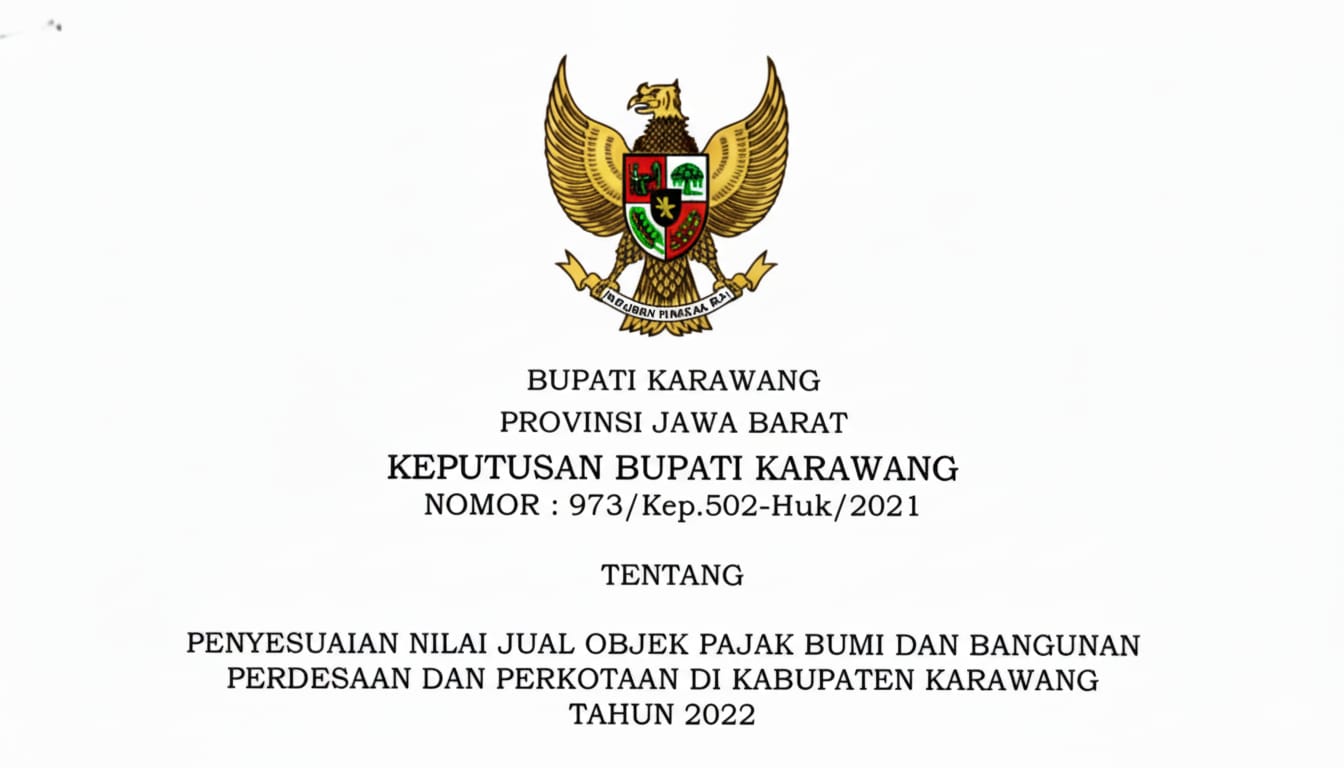

KABARGEMPAR.COM – Pemerintah Kabupaten Karawang pada 25 November 2021 telah menerbitkan Keputusan Bupati Karawang Nomor 973/Kep.502-Huk/2021 tentang Penyesuaian Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Tahun 2022.

Keputusan ini menjadi dasar perubahan nilai jual tanah dan bangunan untuk pengenaan Pajak Bumi dan Bangunan di seluruh wilayah Karawang. Namun, kalangan hukum menilai SK tersebut berpotensi cacat formil dan prosedural, meski secara substansi kewenangan Bupati tetap sah.

Bupati Berwenang, Tapi Bentuk Hukumnya Dipersoalkan

Dalam konsiderans hukumnya, SK ini mendasarkan pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, serta Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja.

Kedua regulasi ini memang memberi kewenangan kepada pemerintah daerah untuk menyesuaikan NJOP setiap tiga tahun, atau setiap tahun untuk wilayah tertentu sesuai perkembangan harga tanah.

Artinya, secara substansi, Bupati Karawang memang berwenang menetapkan penyesuaian NJOP.

Namun, perdebatan muncul pada bentuk produk hukumnya. SK yang berlaku untuk seluruh masyarakat bersifat mengatur (regeling), sehingga seharusnya berbentuk Peraturan Bupati (Perbup), bukan Keputusan Bupati (SK) yang bersifat individual (beschikking).

Rujukan Perda No. 12 Tahun 2011: Ada Celah Interpretasi

Menariknya, Peraturan Daerah Kabupaten Karawang Nomor 12 Tahun 2011 tentang Pajak Daerah justru menjadi dasar yang dijadikan pembenaran oleh Pemkab Karawang.

Dalam Pasal 48 ayat (3), Perda tersebut menyebutkan secara eksplisit:

“Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2) ditetapkan dengan Keputusan Bupati.”

Dengan demikian, secara tekstual, bentuk SK Bupati untuk menetapkan NJOP memang selaras dengan Perda 12/2011.

Namun, secara hierarki norma hukum, Perda tidak boleh bertentangan dengan Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan, yang mengatur bahwa Keputusan Kepala Daerah hanya sah untuk hal yang bersifat konkret dan individual.

Maka, meski Perda membolehkan bentuk “Keputusan Bupati”, secara teoritis tetap ada potensi cacat formil, karena substansi penyesuaian NJOP bersifat mengatur umum, bukan keputusan individual.

Menurut Pasal 8 ayat (1) UU Nomor 12 Tahun 2011, Keputusan Kepala Daerah (SK) bersifat konkret, individual, dan final (beschikking), sedangkan Peraturan Kepala Daerah (Perbup) bersifat umum dan mengatur (regeling).

Jika SK digunakan untuk hal yang bersifat umum, maka secara hukum produk itu berpotensi cacat formil, dan dapat menjadi objek uji materiil di Mahkamah Agung.

Namun karena Perda 12/2011 sendiri telah memberikan dasar bagi bentuk Keputusan Bupati, maka uji hukum terhadap SK 973 tidak semata menyoal tindakan Bupati, tetapi juga bisa menguji kesesuaian Pasal 48 ayat (3) Perda 12/2011 terhadap Undang-Undang yang lebih tinggi.

Dengan kata lain, SK ini bisa digugat bersamaan dengan pengujian materiil terhadap Perda-nya.

Prosedur Penetapan NJOP Diduga Tidak Transparan

Selain bentuk hukum, prosedur penetapan NJOP juga menjadi sorotan.

Menurut PMK Nomor 150/PMK.03/2010, penetapan NJOP seharusnya didasarkan pada hasil survei harga pasar tanah dan bangunan secara periodik oleh tim penilai daerah.

Dalam SK Bupati No. 973/Kep.502-Huk/2021, tidak dijelaskan dasar survei, data pasar tanah, ataupun konsultasi dengan DPRD dan masyarakat. Padahal, kenaikan NJOP langsung berdampak pada kenaikan beban pajak warga.

Ketidakterbukaan ini berpotensi melanggar asas umum pemerintahan yang baik (AUPB), khususnya asas keterbukaan dan kehati-hatian sebagaimana diatur dalam UU No. 30 Tahun 2014 tentang Administrasi Pemerintahan.

Dampak dan Jalur Hukum yang Bisa Ditempuh

Jika SK ini dijadikan dasar pemungutan pajak tanpa melalui mekanisme peraturan yang tepat, masyarakat dapat menempuh dua jalur hukum:

1. Uji Materiil ke Mahkamah Agung (MA)

Karena SK ini mengandung norma umum, bisa diuji melalui Judicial Review sesuai Pasal 31A UU No. 3 Tahun 2009 tentang Mahkamah Agung.

2. Gugatan ke Pengadilan Tata Usaha Negara (PTUN)

Bila SK menimbulkan akibat langsung terhadap wajib pajak tertentu, maka bisa diuji sebagai keputusan tata usaha negara (beschikking).

Rekomendasi untuk Pemerintah Daerah

Agar kebijakan pajak daerah Karawang tidak tersandung masalah hukum, redaksi merekomendasikan agar Pemkab Karawang:

1. Melakukan harmonisasi hukum antara Perda No. 12 Tahun 2011 dengan UU No. 12 Tahun 2011, agar tidak lagi menggunakan bentuk SK untuk norma yang bersifat umum.

2. Mengubah SK menjadi Peraturan Bupati (Perbup) demi kesesuaian formil.

3. Membuka data survei pasar tanah dan bangunan agar publik dapat mengawasi dasar perhitungan NJOP.

4. Melibatkan DPRD dan masyarakat dalam proses konsultasi sebelum penetapan nilai pajak.

Secara substansi, SK Bupati Karawang No. 973/Kep.502-Huk/2021 tidak salah, karena sesuai kewenangan daerah berdasarkan Pasal 48 ayat (3) Perda No. 12 Tahun 2011.

Namun, secara formil dan tata peraturan perundang-undangan, produk ini lemah secara yuridis, sebab bertentangan dengan asas pembentukan peraturan menurut UU No. 12 Tahun 2011.

Hukum pajak bukan hanya soal siapa yang berwenang memungut, tetapi bagaimana hukum itu ditegakkan dengan tertib dan sesuai hierarki norma.*